電子支付強勢崛起 猛撼現鈔地位

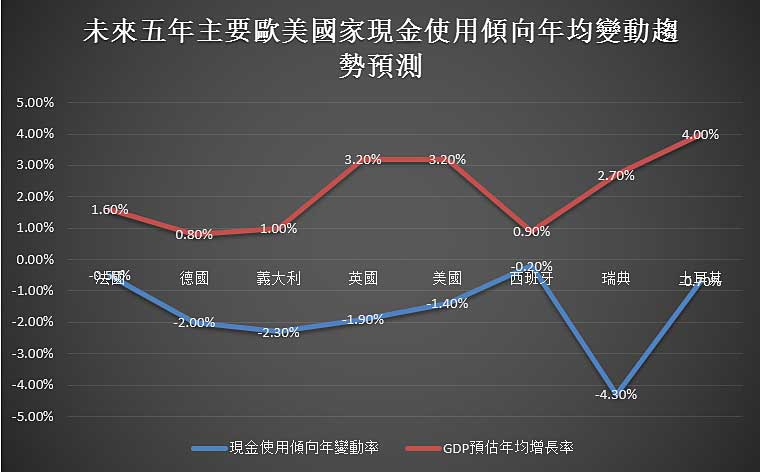

使用現鈔少了,這幾乎是筆者身邊每個人的親身體會。需要指出的是,電子支付普及後,不僅人們對於銀行提現的需求下降,手中現鈔的流通速度也在變慢,紙幣的磨損速度也相應减緩。按中國人民銀行規定,一張人民幣紙幣的流通壽命平均爲三年左右(票面平整度70%爲回收標準),在這個電子支付愈加普及的時代,紙幣折舊變慢也合情合理。 2013年度國際貨幣事務協會(IACA)大會有報告承認,隨著電子支付尤其是移動支付的普及,幾乎所有歐美國家消費者的現金使用偏好都趨於减少。其中少數國家如德國、瑞典、義大利,現金流通總額還會以年均1%左右的速率下降。 從1968年美國第一次出現「信用卡的大量使用會使現金在20世紀末消亡」的預言開始,唱衰現金的聲音在媒體上一直不絕於耳,然而輿論長期寄以厚望的「智慧卡」卻遲遲沒有讓「無現金社會」夢想成真。如今更高級的互聯網支付正在迅速普及,這一次曾經伴隨人類近千年的紙鈔會真正從此一蹶不振,甚至消亡嗎? 從刀、鏟等生產工具到金銀銅,再到方便攜帶的有價紙質票券,再到今日的電子符號,貨幣形態伴隨著人類文明的發展經歷了多次演化。但在紙幣大規模普及前,錢幣的價值一直與鑄造它的貴金屬密不可分——人們進行交換時,貨幣之所以具有購買能力,是因爲其附著的貴金屬具有與其交換商品等價。

貨幣虛擬化是自然趨勢

直到17世紀,知名物理學家牛頓創造性地發現錢幣的價值可以與其貴金屬含量脫鈎。在他看來,「可以將先令想像成只是一個詞語,只不過是爲了方便表示一件商品價值多重的銀條,而不需要銀條出現」。這個說法揭示了貨幣的實質意義,即公認的信用符號。教科書上曾經注明貨幣的本質屬性是一般等價物,但它並沒有說清楚的是,這個「一般」意味著公衆普遍且持續地認可,而這個「物」也不一定需要拘泥於某種形式。 人類社會也在發展中漸漸證明了牛頓的見解。本來古代中國發行的紙幣,只是因爲其作爲銅錢、銀兩的兌換券才被認可;金本位下的英鎊、美元,也是因為其作為固定比率的黃金兌換券而通行。可鈔票生産與交換畢竟要比黃金提煉與交割容易太多,絕大多數情况下,人們做交易並不用交割金屬。隨著時間的推移,存款機構也就漸漸學會發行超出其實際持有硬通貨儲備量的票據,以至於作為其初衷的「兌換券」反而因爲流通過於普遍,戲劇性地獲得了公認的「實際價值」。自1971年美國正式宣布停止美元兌換黃金後,經過短暫的金融危機,如今銀行系統的儲備體系中,「紙鈔加貴金屬」模式已經成爲世界通行做法。 電子支付發明後,曾經紙鈔對貴金屬的那套邏輯又出現在數位記號對現鈔的關係上。如果人們平時不需要去存取現款,那麽支付結算也是可以在通訊網路中完成,有現鈔作爲信用背書,虛擬交易自然暢通無阻。

縱觀貨幣愈發輕便化的演變歷史不難看出,從誕生的那一刻起,作爲交易仲介的使命就已經决定了「方便」是人們對貨幣的頭等要求。一旦安全得到保障,具體形式便不再重要,更加輕便的交易方式自然會快速推廣開來。電子支付需要的僅僅是支付密碼和手機、銀行卡,相比於必須要用幾種固定面額拼凑、找贖,還容易丟失的現鈔,可謂安全與便利兼顧。

電子支付發明後,曾經紙鈔對貴金屬的那套邏輯又出現在數位記號對現鈔的關係上。如果人們平時不需要去存取現款,那麽支付結算也是可以在通訊網路中完成,有現鈔作爲信用背書,虛擬交易自然暢通無阻。

縱觀貨幣愈發輕便化的演變歷史不難看出,從誕生的那一刻起,作爲交易仲介的使命就已經决定了「方便」是人們對貨幣的頭等要求。一旦安全得到保障,具體形式便不再重要,更加輕便的交易方式自然會快速推廣開來。電子支付需要的僅僅是支付密碼和手機、銀行卡,相比於必須要用幾種固定面額拼凑、找贖,還容易丟失的現鈔,可謂安全與便利兼顧。

現鈔的支柱作用撼動不易

遺憾的是,看衰現金的言論充斥輿論的同時,真正來自權威部門的統計報告却少有人關注。現實一再證明,儘管電子支付爲許多人提供了現金交易外的新選擇,在可預期的未來內,現鈔仍將在人們心中佔有至高無上的地位,並繼續扮演支付結算的基礎力量。 查閱有關現金發行和使用的全球統計資料便可發現,近年來在世界範圍內,現金總量(M0)每年還保持著較快速度的增長態勢。分別來自歐洲中央銀行、美聯儲、中國人民銀行的現鈔流通資料均證明了這一點。2010年至2015年11月,歐元區流通中紙幣數量從141.71億張擴張至181.88億張,其中50歐元面額紙幣與100歐元面額紙幣投放最快,分別從155.1億、555億增長到211.4億和813.3億。美元市場流通總量從2004年的242億增加至364億,其中大額100面額的紙幣更是膨脹了近一倍。而中國過去5年裏,市場流通現金流動額總和幾乎增長了50%。(雖說與歐美統計口徑略有差異,但是總量上的增長趨勢依然一目了然) 對比發展中的非洲,現鈔需求未來還大有潛力。受益於較快增長的經濟與人口,加上由銀行網點、ATM機、金庫等構成的現鈔流通基礎設施逐漸普及,2014年8月出版的行業雜誌Currency News有報告預計,到2017年,衣索比亞、肯亞、摩洛哥、南非、奈及利亞五國的現鈔流通總量將分別比2012年增加81%、56%、43、51%、17%。 2013年,芝加哥大學發表名爲《現金支付:一項對消費者還用現金支付的過去和未來的跨國分析》的報告。作者David S.Evans和Karen Webster最後得出結論,「現鈔並沒有消亡,直到2022年,現鈔開支都會維持繼續增長的狀態。即便其他支付方式成爲第一選擇,現金也只會是第二選擇。」鈔票流通量持續增加五大因素

根據以往貨幣發行經驗來看,目前鈔票的流通量持續增加主要受益於五大因素。1,人口增長:不停增長的人口一直是現鈔需求的源動力,特別是目前人口佔比不斷增加、經濟增長較快且網路科技不甚發達的亞非拉國家,每年現金需求量增長一直高於全球平均水準。2,經濟增長和衰退:經濟增長,財富創造增加,貨幣需求自然增長;然而也有實證調查證明,經濟下行階段消費者更偏向提取並貯存現金,以控制個人花銷。3,國家貨幣供應政策:貨幣政策的選擇,如升降利率、增减存款準備金等都會對貨幣供應帶來影響,近年來世界各國競相量化寬鬆,則貨幣産量自然不斷加大。4,鈔票種類、整潔度、版式、面值等技術因素的變更:經過長期流通的破損紙幣一般經銀行體系進入中央銀行廢票處理中心集中處理,提高舊鈔回收評判標準、宣布發行新式鈔票等有助於减少市面現鈔流通,變相維持著鈔票的社會需求。5,偽造者水準的提高:鈔票偽造工藝的提高可以推動鈔票設計的不斷革新,也在實際意義上減少單一世代現鈔的流通時間,加快新舊反覆運算速度。 退一步說,就算現鈔在更遠的未來會隨著電子支付廣泛普及而不可避免地開始萎縮,可要因此斷定這一産業會徹底走向歷史舞台,也難免會陷入一厢情願的誤判。因爲無論是發行者、使用者,都不會允許這種情况出現。 首先從政府意志看,現鈔是國家主權的重要基礎。維持本幣權威、增减本幣數量的權力長期以來一直爲各國央行壟斷,本幣的名稱、票樣、種類等實體要素也是政權控制力的重要體現,除非政府或某種超級組織掌握新的基礎貨幣供應方法(如所謂「電子幣」),否則鈔票印製一定會進行下去。更何况現在實體鈔票供應幾乎是所有經濟活動流動性的最終來源,虛擬貨幣只是實體鈔票在虛擬空間中的「兌換券」,本身不能獨立存在。

其次從安全保障看,現鈔相比電子支付更讓人產生信用感。電子支付的運作以兩大支柱——穩定的國家信用體系以及正常的電力、通訊系統爲支撑。儘管現代社會兩者出現問題的可能性並不大,然而方便貯藏、無需網路的實體紙幣相比起來則更加穩健可靠。2015年5月,知名互聯網支付平台之一的支付寶突然出現網路故障,全中國範圍內的支付結算頓時陷入癱瘓,這種小概率的大範圍破壞事件也在事實上提醒著人們現鈔的「避險」功效。

而從使用範圍看,現鈔相比電子支付能夠更加普及開來。電子支付要求有發達的互聯通信網路作爲支撑,而世界上除了少數基礎設施齊全的發達國家外並不具有這般物質條件,對於絕大多數人口尚分散在農村的發展中國家而言,鋪設通信網路、普及移動終端還需要較長的時間。在廣大的欠發達地區,便利的現鈔依然是人們最好的選擇。

互聯網行業的飛速發展勢不可擋,在很多經濟發達、基礎設施完備的地區,電子支付常態化也已是大勢所趨。但儘管現金媒介支付在整體交易總量上佔比會不斷下滑,考慮到「交易總量」本身即不斷增長的龐大基數,現鈔絕對數量依舊十分可觀,尤其是在人口衆多的發展中國家。

也許有一天,傳統鈔票印製行業(包括機械、造紙、油墨、印刷、鑄幣等)將不可避免地開始萎縮。但正如Mark Twain寫道的,「關於我死亡的報導是一種誇張」,現鈔支付方式將依然保持增長態勢。電子支付與現金支付長期共存的局面將會長期維持,現金還遠未到壽終正寢之時。■]]]]> ]]>

首先從政府意志看,現鈔是國家主權的重要基礎。維持本幣權威、增减本幣數量的權力長期以來一直爲各國央行壟斷,本幣的名稱、票樣、種類等實體要素也是政權控制力的重要體現,除非政府或某種超級組織掌握新的基礎貨幣供應方法(如所謂「電子幣」),否則鈔票印製一定會進行下去。更何况現在實體鈔票供應幾乎是所有經濟活動流動性的最終來源,虛擬貨幣只是實體鈔票在虛擬空間中的「兌換券」,本身不能獨立存在。

其次從安全保障看,現鈔相比電子支付更讓人產生信用感。電子支付的運作以兩大支柱——穩定的國家信用體系以及正常的電力、通訊系統爲支撑。儘管現代社會兩者出現問題的可能性並不大,然而方便貯藏、無需網路的實體紙幣相比起來則更加穩健可靠。2015年5月,知名互聯網支付平台之一的支付寶突然出現網路故障,全中國範圍內的支付結算頓時陷入癱瘓,這種小概率的大範圍破壞事件也在事實上提醒著人們現鈔的「避險」功效。

而從使用範圍看,現鈔相比電子支付能夠更加普及開來。電子支付要求有發達的互聯通信網路作爲支撑,而世界上除了少數基礎設施齊全的發達國家外並不具有這般物質條件,對於絕大多數人口尚分散在農村的發展中國家而言,鋪設通信網路、普及移動終端還需要較長的時間。在廣大的欠發達地區,便利的現鈔依然是人們最好的選擇。

互聯網行業的飛速發展勢不可擋,在很多經濟發達、基礎設施完備的地區,電子支付常態化也已是大勢所趨。但儘管現金媒介支付在整體交易總量上佔比會不斷下滑,考慮到「交易總量」本身即不斷增長的龐大基數,現鈔絕對數量依舊十分可觀,尤其是在人口衆多的發展中國家。

也許有一天,傳統鈔票印製行業(包括機械、造紙、油墨、印刷、鑄幣等)將不可避免地開始萎縮。但正如Mark Twain寫道的,「關於我死亡的報導是一種誇張」,現鈔支付方式將依然保持增長態勢。電子支付與現金支付長期共存的局面將會長期維持,現金還遠未到壽終正寢之時。■]]]]> ]]>

(Visited 65 times, 1 visits today)